「住宅販売における住宅金融公庫と住宅展示場」

住宅産業、特にプレファブ住宅メーカーは、住宅金融公庫の住宅建設個人直接融資を基に、住宅展示場で住宅を販売してきました。

住宅メーカーにおける従来のビジネスモデルの転換

表 住宅着工戸数09-10

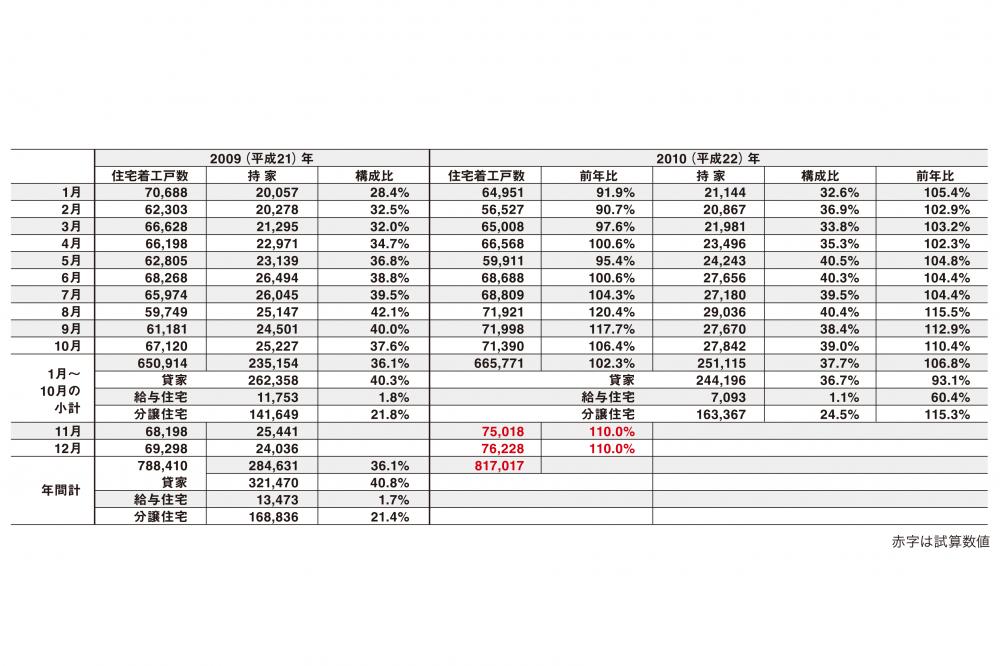

2009(平成21)年の住宅着工戸数は、「1967(昭和42)年以来42年ぶりに100万戸を割り78万8千戸となり、前年比72.1%と激減した」と前号で記述しました。本年は、景気の回復基調により10月まで66万6千戸と前年比2.3%増です。残り2カ月間を試算しますと、81万7千戸となり、80万戸超と予測されます。この数字は、前号での「住宅着工戸数は90万戸台で推移するであろう」には至っていません。けれども、持家(6.8%増)、分譲住宅(15.3%増)は増加し、持家需要は堅調です(表)。このような状況に対して、国土交通省では、住宅局が「都市居住」、「住宅品質確保促進法について」に取り組んでいるに過ぎませんが、経済産業省は「今後の住宅産業のあり方に関する研究会」を07年4月に発足させ、「ー住宅産業のニューパラダイム ストック重視時代における住宅産業の新たな発展に向けてー」を翌年3月にまとめています。そこには、「国民の多様な居住ニーズに対応した住生活環境の創造を産業面から担うとともに、わが国経済が内需主導で拡大していく上で、住宅産業がその牽引役を果たしていくため、従来型のパラダイムを転換し」とあり、今日を「住宅産業、特にプレファブ住宅産業として、さらに住宅産業施策としても、従来のように工場生産といった観点のみを基軸に対応するという考え方は転機を迎えている」ととらえています。すなわち、戦後の住宅不足420万戸の解消から、住宅としての量の確保、質の向上、そして良質な住宅ストックの形成まで、住宅産業、特にプレファブ住宅メーカー(以降、住宅メーカーと略する)は、当時の建設省、通商産業省の講じた施策の下、大きな役割を果たしましたが、今日では「ハコ」の提供、新築販売という従来のビジネスモデルからの転換期を迎えていると言えます。

住宅産業と住宅金融公庫

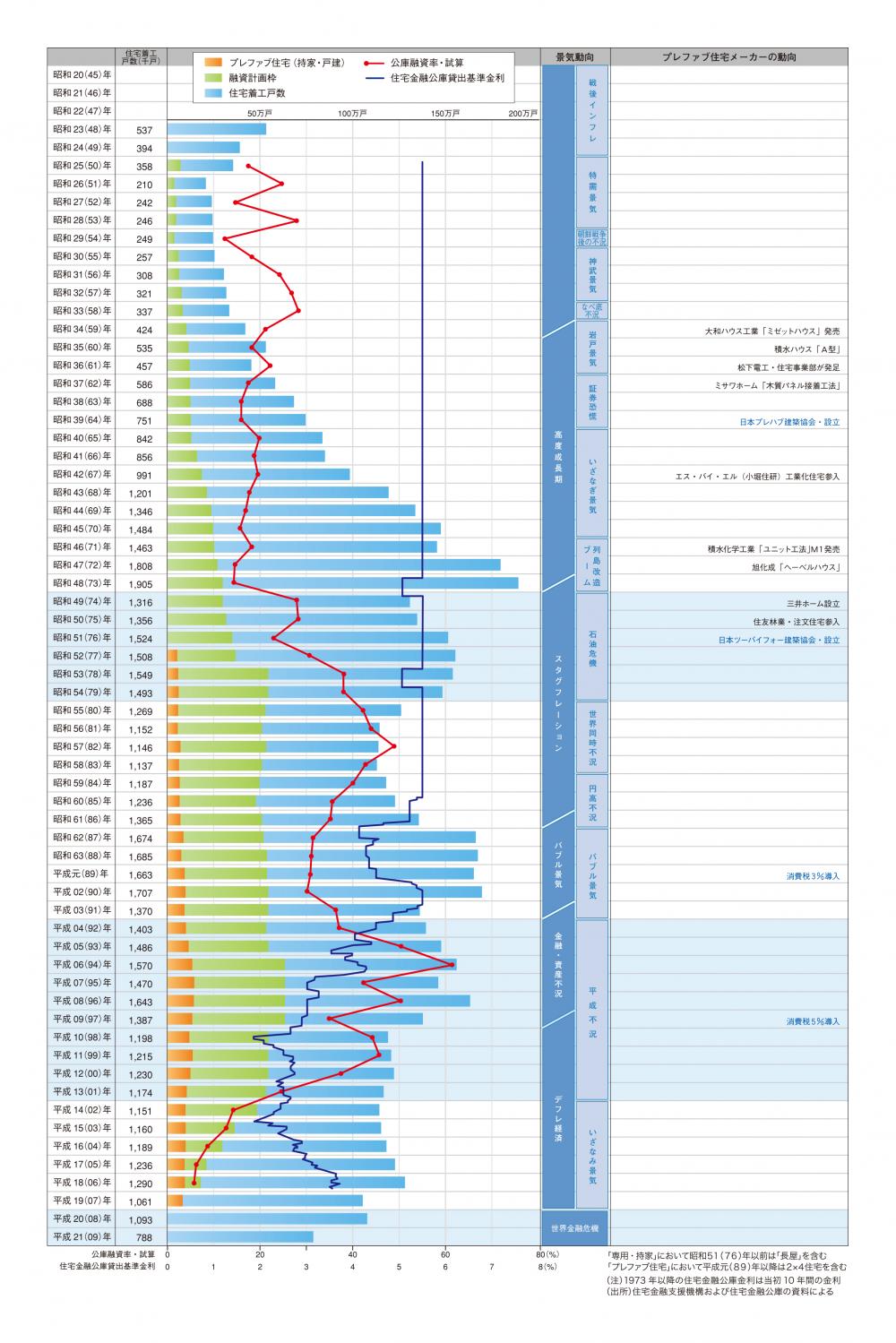

これを逆の視点から見るならば、住宅産業、特に住宅メーカーは、通商産業省の住宅産業政策の基軸であった工場生産の推進の下、それらへの資金融資、プレファブ化に対応した建材開発などの施策によって、さらに、建設省の第8期に渡る住宅建設5箇年計画の施策によって成長し、特に、大蔵省供管の住宅金融公庫の住宅資金個人直接融資制度によって住宅の販売を増進したと言えます。これを象徴するように、住宅金融公庫は、07(平成19)年3月31日に廃止され、4月1日からは独立行政法人住宅金融支援機構が限定された業務を継承し、ほかの多くは民間金融機関(※1)に委ねられました。

住宅金融公庫の設立された50(昭和25)年ころは、日本電建(30年創業)、太平住宅(46年)、殖産住宅(50年)が、個人の住宅建設に対して積立式割賦販売(※2)を展開していました。それに対して、住宅金融公庫は、「国民大衆が健康で文化的な生活を営むに足る住宅の建設等に必要な資金で、銀行その他一般の金融期間が融通することを困難とするものを融通するもの」を業務とし、一般会計出資金50億円も含めた136.4億円の資本金で発足しました。独自の融資住宅建設基準も、一定水準の質、適切な施工を確保するために作成しました。初年度では、個人住宅、賃貸住宅8万戸の建設を金利5.5%で融資する対象としました。プレファブ住宅が誕生した60年代前半、62年には、大和ハウス工業の「ダイワハウスA型」が初めて公庫対象住宅として認定登録されました。高度成長期を通じて金利5.5%は変わりませんが(72年まで)、50年代前半以降、簡易保険積立金等からの借入金が追加され、65年のリフォーム融資、70年のマンション融資も始まり、73年度には融資枠が30.9万戸まで増加し、公庫の融資業務は拡大しました。

73年10月の第1次石油ショック後は、78年には内需拡大策として金利を5.05%に引下げ、7.1万戸の融資戸追加による計60.5万戸の融資を実施しました。その後、年間融資枠は50〜55万戸を維持しましたが、85年からバブル経済到来まで金利を引下げます。バブル経済崩壊後は、内需拡大による景気対策の有効な手段として公庫融資が活用され、93年の「ゆとり償還制度」の導入に加え、94年には金利を3.6%とし、融資枠も当初の63万戸に36万戸を追加し、年間99万戸となりました。97年には、特別割増額の引上げ(最高額4,120万円)、融資限度割合(80〜85%)の撤廃などの処置もとられました。

住宅金融公庫の住宅融資は、戦後から高度成長期までは住宅不足420万戸の解消、旺盛な住宅需要への資金供給、そして、石油ショック後やバブル経済崩壊後では内需拡大のための経済対策とされました。04 年度末までの融資実積は1,936万戸、戦後建設された全住宅の約3割に当り、これに対する累計融資契約額は約184兆円、これにかかわる補給金等として一般会計約11兆円が投入され、国民の税金にて、住宅産業、特に住宅メーカーが成長したと言えます。それらの営業マンは「„長期・固定・低利“の住宅金融公庫融資を利用して、当社の住宅を建てませんか」とセールストークし、住宅という商品販売を促進したと言って過言ではありません。

住宅メーカーにおける住宅展示場を中心とした住宅販売

住宅産業は、住宅の供給のあり方を変革しましたが、その始まりは、前述の割賦3社です。それらは、積立式割賦販売と1社数千人の営業マンの飛込み営業と紹介営業によって、住宅を「建てる」から「買う」に変えました。また、営業で獲得した住宅の注文に対して社員が設計業務を行なうものの、その施工、管理は組織化した傘下の工務店に任せました。すなわち、住宅の販売と施工の分業化の始まりです。

それに対して、60年代に誕生した「工場生産住宅」の住宅メーカーである大和ハウス工業、積水ハウスなどは、多くの住宅部材の工場での量産化、技術革新、品質の向上、コスト削減などを実現するとともに、付加価値の高い生産性からの価格体制も実現させました。これは、高度成長期において日本人のマイホームへの憧れをあおり夢を与えた、最も高価で高級な商品「商品化住宅」の供給、販売の始まりです。

また、プレファブ住宅メーカーの供給体制には、図にあるように下記の3つに分類されます。

1 積水ハウス、大和ハウス工業など:住宅部材の工場生産を基にして、その営業、設計を一貫してマネージメントする。

2 積水化学工業、パナホーム:本社では部材の工場生産までであり、営業(販売)以降は100%子会社である販売会社に任せる。

3 ミサワホーム、トヨタホーム:部材の工場生産のみで、営業(販売)以降は代理店に任せる。

施工においては、協力工事店として系列化した工務店に任せるメーカーが大半です。しかし、施工の質向上、効率化などのために施工スタッフを育成した工務店をメーカーが独自に認定し、それらに任せて施工するメーカーもあれば、直営のメーカーもあります。

住宅メーカーの営業は、すべて「工場生産住宅」というコンセプトを具現化するために、すなわち商品を店舗で展示するがごとく、住宅展示場の活用、すなわち住宅の「見てから買う」を考案し、割賦3社の人海戦術的営業からの効率化を図りました。そして、全国に散在する住宅展示場を拠点とした全国的販売ネットワークを整備しました。日本最初の住宅展示場は「ABCモダン住宅展」で、住宅メーカーが誕生した60年代後半、66年に朝日放送の主催により大阪市にオープンしています。さらに、住宅メーカーは、成長し巨大企業になるとともに、新聞、テレビのマス媒体を用いた広告宣伝活動を活用し、営業販売をより活発化していきます。よって、住宅部材費・30%、販売経費・30%、施工費・40%で構成される住宅メーカーの住宅価格のうち、住宅展示場、広告宣伝費、営業経費の合計が占める割合は販売経費の1/3であるとまで言われています。大量の広告宣伝の下、現在全国で約380カ所ある住宅展示場で、営業マンは1人当りの年間受注12棟を目標に営業しています。

このような従来の戸建住宅市場、すなわち、大手住宅メーカーと地域の工務店によって成り立っていた市場に対して、近年、新たなサプライヤーが出現しています。それは、工務店を組織化、協業化したフランチャイズチェーン、ボランタリーチェーン、いわゆるパワービルダーです。その特徴は、在来木造住宅の工業化が進展し工場生産の汎用部材が市場で調達可能となった現在、自ら工場を保有しないファブレス経営です。それら部材を広く最適な調達先から大量に一括で仕入れることに加え、物流や施工の標準化、効率化を図り、新たな商品構成、低価格帯を実現しています。営業方法も、住宅展示場への出展を抑え、住宅建設のコンサルタント窓口の店舗を展開するなどの手法を採用しています。そのほか、SE構法、スチールハウスなども新しい住宅供給体制を模索しています。

-

図 住宅メーカーの住宅資材製作から施工まで

アルミハウスにおける新たな供給体制と販売促進活動

最後に、アルミハウスを住宅市場に近い将来供給する時の要件を検討してみたいと思います。ここまでの考察から、2つが考えられます。第1に、「ハコ」の提供、新築販売という従来のビジネスモデルではなく、住生活の向上を目指した住生活提案型であり、かつ住宅の継続的な利用価値を高めるためにメンテナンス、リフォームなどのサービスも視野に入れることが必要であるということです。次に、住宅メーカーが誕生してから50年間でなし得た、住宅部材の工場での量産化、それによる汎用部材の市場調達の継承です。従って、アルミハウスは、「住まう」ことに対してハード、ソフトとも魅力ある商品であることはもとより、その普及には、工場生産された汎用部材の市場供給も不可欠であると言えます。

また、住宅メーカーは販売拠点として住宅展示場を必要としましたが、アルミハウスも住宅を建てたい人々にとって馴染みのない商品であるために、サンプルとしての提示、住宅としての展示も欠かせません。加えて、住宅メーカーの従来の供給体制、つまり住宅部材の工場生産から施工までを、アルミハウス供給の参考とする必要があります。特に販売において住宅展示場での営業の非効率さも指摘される現在、当社が工場の生産設備向け部材販売のために展開してきたダイレクト・マーケティング手法も有効であり、また、IT社会においてWebの活用も検討されるべきです。さらに、住宅金融公庫融資がセールストークであった時代ではなく、民間金融機関が十分に機能する現在、リバースモーゲージほか、より発達した金融サービスの採用も、リース販売を含め研究する価値があります。メーカーである当社において、当社の経営資産を基に、アルミハウスの供給、販売体制を検討していきたいと考えます。

※1:日本初の民間の住宅金融は、1930 年創業の日本電建ではなく、1896(明治29)年に「市民の建設意欲、建設資金需要に応ずるとともに、公正な不動産取引を行なう会社」という理念で設立された安田財閥系の東京建物であり、その定款に「当会社は15 年より長からさる期間において年月賦契約により建物を建築してこれに居住せしめその償還を完済せし後所有権を添付すること」とあります。戦後の民間金融機関は、50 年代後半までは産業設備投資に追われ、60年代に入っても、住宅販売会社の保証の付いた提携ローンや、3~5年の貸付期間の一定額の定期預金積立を条件とした住宅ローンを扱っていました。後者は61 年の東洋信託銀行の積立型や62 年の日本不動産銀行「積立フドー制度」などです。71 年からの超金融緩和によって、住宅ローンも始まり、その融資条件も限度額の引上げ(2000 万円)、償還期間の延長(20 年)、金利の引下げ(8.4 ~ 9.0%)などで改善されました。2000 年代になり、民間金融機関は、規制緩和にもより、住宅金融公庫とのほぼ同等な融資条件を持つようになっています。

※2:3社による住宅建設での積立式割賦販売とは、建設希望者に事前に一定の金額(建設資金の1/3程度)を積み立て、その時点で住宅を引き渡し、その後建設費から積立金を差引いた金額を月賦にて返済する方式です。